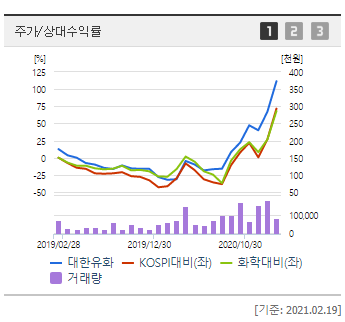

"돌다리도 두들겨보라"는 격언이 생각나는데요. 전기차 관련주들이 연일 최고가를 누리고 있는데요. 친환경과 전세계적으로 차세대 성장동력에 열광하면서 전기차가 대세를 이루고 있고 수많은 사람들이 관련 주에 투자를 하고 있습니다. 대한유화도 전기차 관련해서 우수성을 인정받고 매출도 엄청 늘고 있는 것이 사실입니다. 그런데 너무 많이 올랐죠. 1년전만해도 6만원대 였는데 지금은 37만원대로 6배 이상 뛰었습니다.

대한유화 사이트에 가보니까 공지사항이 많던데요. 바로 직원을 뽑는 인턴과 대졸 면접관련 글들입니다. 다른 곳에서는 취업난이 심한데요. 대한유화는 인력이 많이 필요한가 봅니다. 1970년대 창립을 하고 한국 석유화학산업으로 세계적으로 인정받기 위해 많은 노력을 하고 있는데요. 일류기업이 되기 위해서 경영혁신뿐만 아니라 연구개발에 많은 투자를 함으로써 성과를 내고 있습니다.

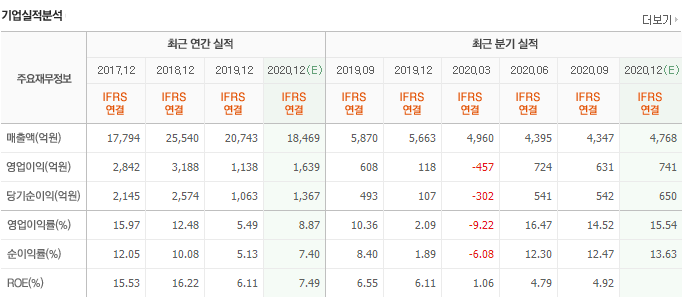

하지만 예전과는 좀 다른 양상을 보이는데요. 코로나로 인해 어려움을 겪었지만 사실 대한유화는 그 전부터 주가에서만은 2018년 후반부터 2020년중간까지 10만원~15만원 사이를 왔다갔다 했습니다. 3~5년 전만해도 25~30만원선이었는데요. 그 이유는 영업이익의 급감입니다.

대한유화의 실적분석표를 보시면 2018년도에 이익이 3천이 넘었습니다. 2017년도 비슷하구요. 그런데 2019년도에 1천으로 폭삭 내려앉았습니다. 그리고 2020년도 조금 회복하기는 했었죠. 다행이 회복중이라고 판단할수 있습니다. 당연히 위험요소가 있다고 보여지는데요.

여기서 모멘텀이 살아나죠. 바로 전기차입니다. 2차 전지 분야에서 성과를 내고 있는 대한유화가 분리막용 폴리에틸렌 개발과 이론 인한 성장성이 기대가 되어서 증권사들에게 좋은 평가를 받고 있습니다. LG화학 여수NCC 등 역내 설비 트러블 및 정기보수로 공급 감소가 되었음에도 불구하고 강세를 보이고 있다는 사실입니다. 대단히 선방을 잘 하고 있는 것이죠. 이는 마진율이 상대적으로 높아져서 실적이 좋아진 영향인데요.

대한유화의 분리막용 일반 호모 PP는 불순물 함량을 낮추어 우수한 내열성과 전기적 특성이 요구되는 이차전지 분리막의 가공에 적합한 원료라고 합니다. 그래서 전기차용 배터리에 부품으로 사용하기 때문에 러브콜을 받고 있죠.

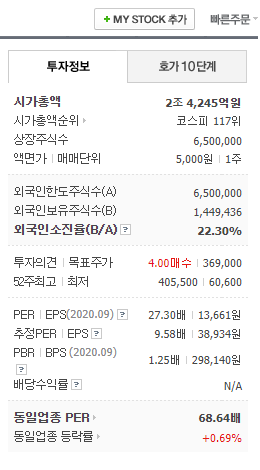

지금의 주가가 적당한지 아닌지는 대한유화의 실적으로 확인을 하시기 바랍니다!!

'주식 모든것' 카테고리의 다른 글

| 롯데케미칼 주가 회복 저해요인 판별 (0) | 2021.02.23 |

|---|---|

| 한화솔루션 주가 너무 오른것인지 확인하려면 (0) | 2021.02.22 |

| 콜마비앤에이치 주가 기회 놓치면 실수 (0) | 2021.02.21 |

| 에이치엘비 주가 기회가 왔다고 생각하는가 (0) | 2021.02.19 |

| CJ제일제당 주가 기회 놓치면 실수 (0) | 2021.02.17 |